2023年4月から、デジタル給与支払いが解禁となり、注目を集めているキャッシュレス決済。スーパーのレジや、公共料金の支払いでバーコード決済も対応可能になるなど、暮らしの中で「支払い方法の多様化」が進んでいます。そこで今回は、買いものやサービスの支払い方法について、オレンジページメンバーズにアンケートを実施しました。

※調査期間…2023年4月12日~4月17日/調査方法…WEB調査/調査エリア…全国/調査対象…オレンジページメンバーズ(国内在住の男女)/有効回答数…1176サンプル/調査機関…株式会社オレンジページ

★ダイジェスト★

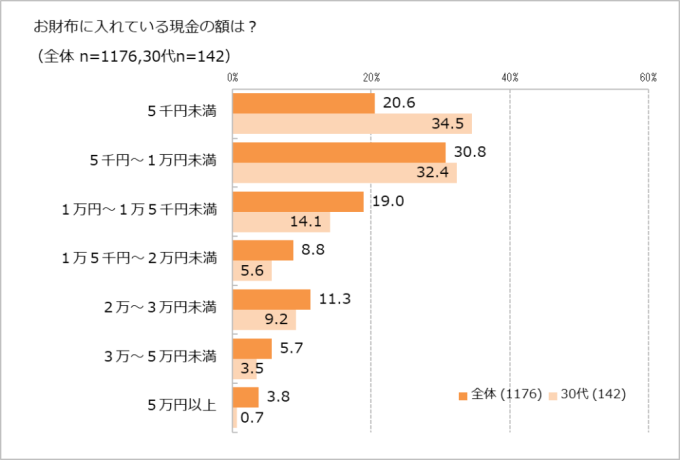

1. 財布に入れている現金は「1万円未満」が51.4%、30代では66.9%

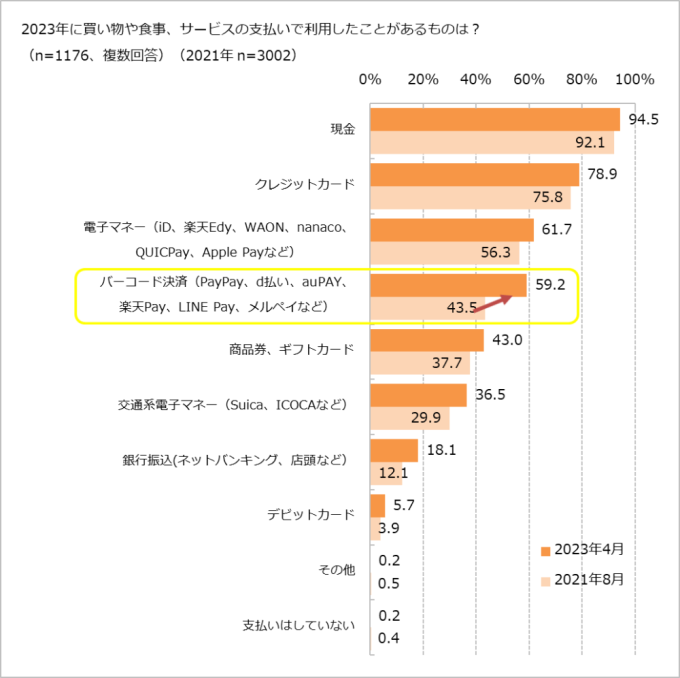

2. バーコード決済の利用経験は2021年43.5%⇒2023年59.2%に急伸

3. 支払い方法選びを、シーンや金額で使い分ける人が多数

1. 財布に入れている現金は「1万円未満」が51.4%、30代では66.9%

多様化する支払い方法の中で増えている、キャッシュレス決済。ふだん財布に入れている現金の額を聞いたところ、5千円未満 20.6%、5千円~1万円未満の30.8%を合わせて51.4%と、半数以上の人が所持金額1万円未満という結果になりました。年代別に見たところ、30代では、5千円未満が最も多く34.5%、5千円~1万円未満が32.4%という結果に。およそ2/3が1万円未満と回答し、他の世代より財布の現金は少なめであると判明しました。

2.バーコード決済の利用経験は2021年43.5% ⇒ 2023年59.2%に急伸。

2023年に入ってから支払い方法で利用したことがあるのは、①現金94.5% ②クレジットカード78.9% ③電子マネー61.7% ④バーコード決済59.2%という結果に。非接触型の支払いによるコロナウィルス感染予防だけでなく、さまざまな〇〇ペイ・キャンペーン、マイナポイントの受取り用、スマホだけで払える簡便性など、「バーコード決済を使ってみよう」という流れがあった影響で、2021年に比べて2023年のバーコード決済利用は15.7ptの増加を示しました。

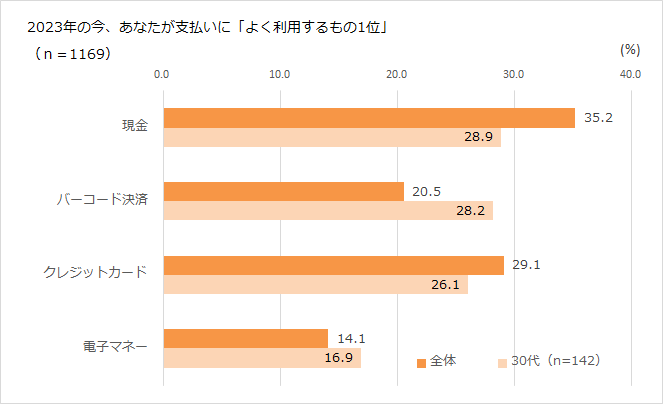

支払いに「よく利用するもの1位」に注目すると、全体では「現金」が35.2%で1位であるものの、キャッシュレス決済(クレジットカード29.1%、バーコード決済20.5%、電子マネー14.1%)の合計が64%に上っており、支払い方法が多様化し、キャッシュレス化が進んでいることが明らかです。全体と比べて30代では、バーコード決済を「支払いによく利用するもの1位」に選んだ人が多く、現金とほぼ同数でした。60代以降は電子マネー、バーコード決済の利用率が、全体平均を大きく下回ることに比べると、対照的です。

バーコード決済自体は、どの世代でも利用の伸びが見られますが、30代が挙げた「バーコード決済を最もよく使う理由」は、①ポイントがたまるから64.8% ②バーコード決済のほうがスピーディーだから40.1% ③バーコード決済できる店舗が増えたから36.6%という結果に。お得で、時短にもなるバーコード決済が使える店舗が増えた昨今、スマホ操作に慣れている30代は、他の世代より使う機会が多く、ポイントも含めた利便性をより高く評価していました。現金を下ろす手間も不要、支払い時に残高が足りないときも自分の銀行口座と連携していれば、すばやくチャージすることが可能など、使いこなせる人には強いメリット、と言えます。

3. 支払い方法選びを、シーンや金額で使い分ける人が多数

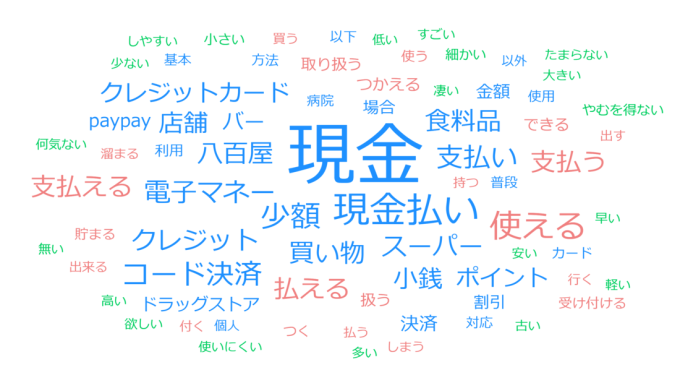

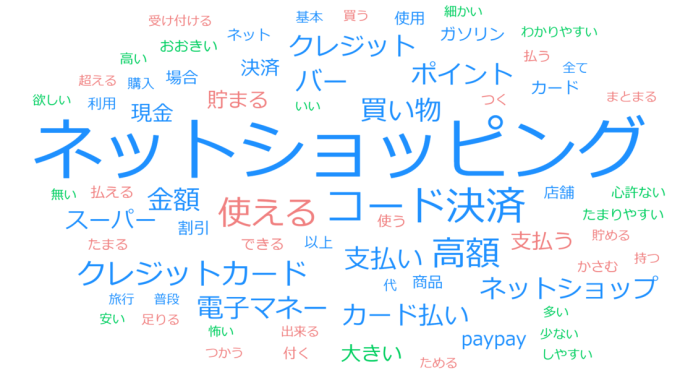

上位の4つの決済方法の使い分けを調べるため、「現金」「クレジットカード」「電子マネー」「バーコード決済」のそれぞれを使うシーンについての自由回答をワードクラウド化してみました。よく使われる単語、特徴的な言葉ほど大きく表示され、どの決済方法が、どういった場所や場面で使われることが多いかが見えてきます。

「現金払い」は文字通り、「現金支払いのみ可」「食料品」の購入時に出番が多いようです。

・個人商店など現金払いのみの店

・野菜の無人販売所

といった単語が並びました。

「クレジットカード」は、オンラインでのショッピングや高額な決済、ポイントがお得なときにクレジットカードを使うことが多い、といったコメントがありました。

・1万円以上になりそうなとき/高額なとき

・ポイント還元率でカード決済が一番お得なとき

バーコード決済ができない店ではクレジットカード、という声も。

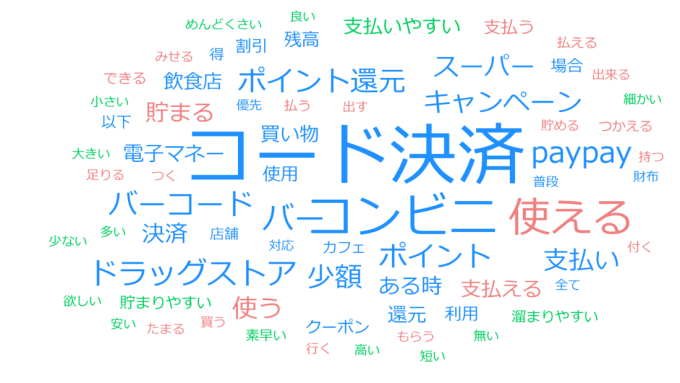

急伸中の「バーコード決済」では「ポイント」「少額決済」がキーワードです。

・コンビニエンスストア、スーパー、飲食店、ドラッグストア、1000円未満の金額

・他の支払い方法より、バーコード決済のほうが、還元率がいいお店で

・ポイント還元で貯まる、キャンペーン時に

と、お得の見極めをしながら使っていることがわかりました。

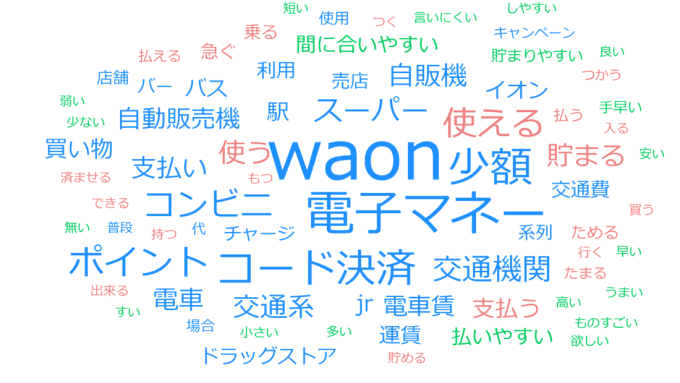

「電子マネー」では、交通系、流通系が多く登場しました。交通系は電車やバスの運賃、さらには駅ナカや自動販売機、コンビニエンスストアなど移動中に使う方が多い印象です。

また、流通系では、waonなど系列店で買うときやポイントが貯まりやすいとの理由で使っているようです。

バーコード決済の良いと思うところvs不安・面倒なところ

利用が伸びている「バーコード決済」への評価について、自由回答をワードクラウドで分析してみました。

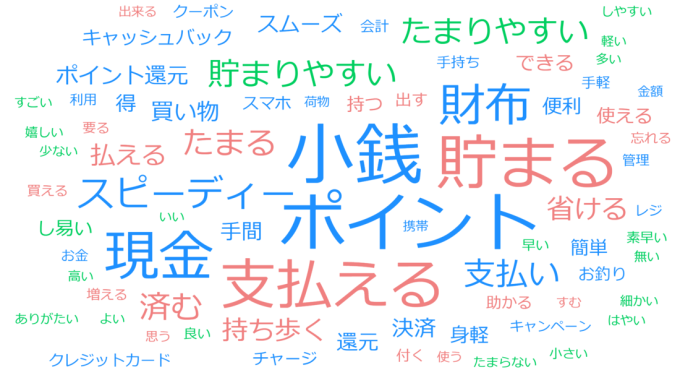

良いと思うところでは、「現金や小銭いらず」「ポイントが貯まる・ポイントを支払いに使える」といった意見が多く集まりました。 また、スマホを常時持ち歩く人にとっては、財布より小さくて軽いのも、便利なよう。このほかにも、以下のような意見がありました。

・視力が悪くて小銭を見まちがうときがあるが、バーコード決済なら見やすく、買い物がラク(男性30代)

・財布を出す手間がかからない、決済がスピーディー(男性、女性多数)

・マイナポイントを使えた(女性50代)

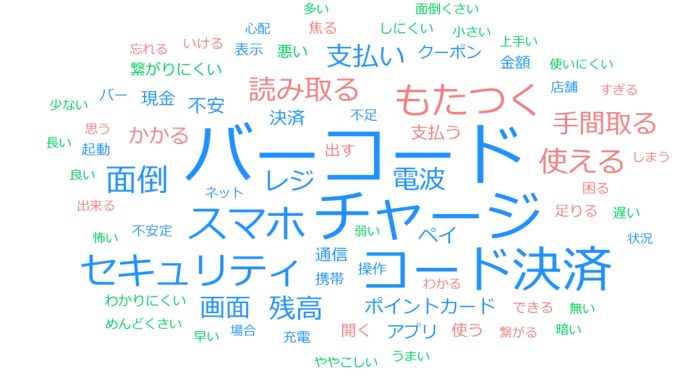

一方、不安や面倒なところでは、「チャージ」「充電や電波状況」に関する声が多く寄せられました。バーコード決済と銀行口座を連携していない場合は特に、残高不足のときに困るようです。

・機種交換のときに ちゃんと引継ぎできるか、不安(女性40代)

・お金を使った感覚が薄れて、使い過ぎが怖い(女性30代)

・セキュリティ面、電波や通信状況(男性、女性多数)

・スマホの充電切れ、電波状況(女性多数)

・チャージ金額が足りなくてあわてた、買いもの前にチャージしておく必要がある(女性60代)

・メンバーズカードもバーコード決済も携帯なので、画面の切り替えがもたつくのが面倒(女性50代)

慣れないうちは、スキャンする、提示する、お店のアプリと支払い用のアプリをそれぞれ開いて提示するなど、チャージの設定&支払い操作にもたつくので、不安や面倒くささを感じるようです。また、お金を使っている感覚が薄れることや、セキュリティが不安という声もありました。

キャッシュレス決済などのお金×テクノロジーの技術は「フィンテック」と呼ばれ、今後はAIやクラウド、スマートフォンなどと連携しつつ、ますます発展し、生活者の「支払い方法」「お金の管理」を大きく変化させることでしょう。その最初の波がキャッシュレス決済なのかもしれません。

くらしのリアルな変化や兆しに注目し、情報を発信していきますので、今後も「オレンジページ調査」にご注目ください。